Integraal risicomanagement

Integraal risicomanagement (IRM) is een belangrijke factor om de doelstellingen van het fonds te verwezenlijken. Het bewust omgaan met risico’s en deze beheersen op basis van de vastgestelde risicohouding en risicobereidheid zijn onderdeel van de pensioenfondsprocessen.

Dit hoofdstuk beschrijft eerst de governance van het risicomanagement bij het fonds. Daarna volgt een algemene beschrijving van het risicomanagementsysteem van het fonds, gevolgd door een beschrijving van de belangrijkste strategische risico’s. Dit hoofdstuk wordt afgesloten met een risicobeeld van het fonds en een beschrijving van de ontwikkelingen in het afgelopen jaar.

4.1 Governance

Risicomanagement maakt integraal onderdeel uit van de besluitvorming van het bestuur. Het bestuur is verantwoordelijk voor het vaststellen, uitvoeren en monitoren van het risicobeleid. Hierbij wordt het bestuur ondersteund door externe adviseurs en het bestuursbureau. Het fonds hanteert voor de verdeling van de verantwoordelijkheden bij de risicobeheersing als basis het ‘Three Lines’ model. Daarnaast kent het fonds een vierde lijn in de vorm van de Raad van Toezicht. De vijfde lijn wordt gevormd door de toezichthouders, accountant en certificerend actuaris. Hieronder worden deze verschillende beschermingslagen beschreven.

De eerste lijn

Adviserend aan en beleidsvoorbereidend voor het bestuur zijn de beleggingsadviescommissie, de pensioen- en communicatiecommissie en de risk- en compliancecommissie. Binnen deze commissies komen beleidsvoorstellen en adviezen tot stand, die vervolgens ter besluitvorming worden voorgelegd aan het bestuur. De commissies nemen derhalve in beginsel zelf geen besluiten; besluiten worden door het bestuur genomen. Het bestuur en de onderliggende commissies vormen samen met het bestuursbureau de beleidsvormende en uitvoerende (1e-lijns) rol binnen het fonds. Gezamenlijk dragen zij zorg voor de bepaling en uitvoering van afgewogen beleid in het belang van (gewezen) deelnemers en pensioengerechtigden. De borging van het IRM-proces is belegd bij de risk- en compliancecommissie.

De tweede lijn

Het fonds kent 2e-lijns rollen in de vorm van de sleutelfunctie Risicobeheer en de sleutelfunctiehouder Actuarieel. Deze sleutelfuncties worden nader toegelicht in paragraaf 4.1.1 Inrichting sleutelfuncties.

De derde lijn

De sleutelfunctiehouder Interne audit is verantwoordelijk voor de 3e-lijnsfunctie. De sleutelfunctiehouder Interne audit kan steunen op de interne-auditafdeling van Gasunie bij de uitvoering van de audits. De taken en de wijze van invulling van de sleutelfuncties zijn in paragraaf 4.1.1 Inrichting sleutelfuncties nader beschreven.

De vierde lijn

Het bestuur heeft een RvT ingesteld. De leden zijn onafhankelijk en laten dit tot uiting komen in het toezicht. De RvT houdt onder meer toezicht op:

- Het beleid van het bestuur.

- De algemene gang van zaken in het fonds.

- De adequate risicobeheersing.

- De evenwichtige belangenafweging door het bestuur.

Daarnaast fungeert de RvT als gesprekspartner van het bestuur en staat het bestuur met raad ter zijde.

De vijfde lijn

De vijfde lijn wordt gevormd door externe toezichthouders. De Nederlandsche Bank (DNB) controleert het gevoerde beleid en de uitvoering daarvan. De Autoriteit Financiële Markten (AFM) houdt toezicht op de informatie die aan deelnemers wordt verstrekt. De accountant controleert de jaarrekening en bekijkt of het bestuursverslag consistent is met de jaarrekening. De certificerend actuaris controleert of het fonds heeft voldaan aan de eisen van het financieel toetsingskader uit de Pensioenwet.

4.1.1 Inrichting sleutelfuncties

Inleiding

Op grond van de Europese richtlijn voor pensioenfondsen IORP II moet het fonds voldoen aan bepaalde regels voor de governance en het risicobeheer van het fonds. Eén van de organisatorische gevolgen is dat er drie zogeheten sleutelfuncties bestaan. Dat zijn de volgende:

- sleutelfunctie Risicobeheer (2e lijn);

- sleutelfunctie Actuarieel (2e lijn);

- sleutelfunctie Interne audit (3e lijn).

Voor sleutelfunctiehouders gelden de volgende richtlijnen:

- Een sleutelfunctiehouder wordt benoemd door het bestuur na goedkeuring door DNB.

- De sleutelfunctiehouder is eindverantwoordelijk voor de taken behorend tot de functie. De functiehouder mag de uitvoering overlaten aan andere personen.

- De sleutelfunctiehouder rapporteert schriftelijk aan het bestuur en aan de RvT.

- Indien het bestuur aanbevelingen niet (tijdig) opvolgt escaleert de sleutelfunctiehouder naar de RvT en eventueel naar DNB en brengt het bestuur hiervan op de hoogte.

Het fonds heeft de sleutelfuncties als volgt ingericht.

Sleutelfunctie Risicobeheer

- Taakgebied:

- Beoordeelt, monitort en rapporteert over het risicobeheer;

- Initieert en adviseert over de vormgeving van het risicobeheer.

- Tot 5 november 2024 was de invulling als volgt:

- Sleutelfunctiehouder Risicobeheer: de voorzitter van de risk- en compliancecommissie;

- Uitvoering van de sleutelfunctie Risicobeheer: de onafhankelijk risicomanager (sleutelfunctievervuller).

- Vanaf 5 november 2024 is de sleutelfunctie Risicobeheer (zowel het houderschap als de uitvoering) belegd bij een externe deskundige op het gebied van risicobeheer.

Sleutelfunctie Actuarieel

- Taakgebied:

- Houdt toezicht op de berekening van de technische voorzieningen.

- Beoordeelt de betrouwbaarheid en adequaatheid van de berekening van de technische voorzieningen.

- Beoordeelt het premiebeleid, het beleid bij collectieve waardeoverdrachten en de conversiefactoren of inkooptarieven bij het toekennen van (nieuwe) pensioenrechten of -aanspraken.

- Sleutelfunctiehouder en uitvoering van de sleutelfunctie actuarieel: de certificerend actuaris.

Sleutelfunctie Interne audit

- Taakgebied:

- Evalueert periodiek of de interne controlemechanismen adequaat en doeltreffend zijn.

- Evalueert de algehele bedrijfsvoering.

- Draagt ertoe bij dat inefficiënties en ‘blinde vlekken’ worden onderkend en opgelost.

- Vormt het sluitstuk van alle waarborgen voor een beheerste en integere bedrijfsvoering.

- Sleutelfunctiehouder en uitvoerder van de sleutelfunctie Interne audit: een externe deskundige op het gebied van interne audit.

4.2 Risico Management Systeem

De basis van de strategische managementcyclus is gebaseerd op vier fundamentele stappen:

Risicohouding

Om de risicohouding van het fonds vast te stellen zijn de individuele risicohoudingen van de bestuursleden geïnventariseerd en bediscussieerd. Vervolgens zijn de individuele risicohoudingen samengebracht tot een gezamenlijke visie en heeft het bestuur gezamenlijk een risicohouding vastgesteld. Deze gezamenlijke risicohouding is “gebalanceerd”: in het bestuur worden er open discussies gevoerd, het bestuur staat open voor innovatie en vernieuwing en is bereid risico te nemen indien daar een passende beloning tegenover staat, behalve op het punt van integriteit en wet- en regelgeving.

Risicotolerantiegrenzen

Voor elk risico heeft het fonds de risicotolerantiegrenzen vastgesteld. Voor zover mogelijk zijn deze tolerantiegrenzen meetbaar (SMART) gemaakt. Indien sprake is van een significante wijziging in het risicoprofiel, zoals bij een wijziging van de pensioenuitvoeringsorganisatie, toetst het bestuur of de nieuwe situatie voldoet aan de risicotolerantie van het fonds.

Vastlegging en monitoring

Het fonds maakt gebruik van een integrale risicomonitor waarin zowel de financiële als de niet-financiële risico’s terugkomen. Met ondersteuning van een externe adviseur rapporteert de sleutelfunctie Risicobeheer met deze integrale risicomonitor op kwartaalbasis aan het bestuur over de beheersing van de in het risicomanagementbeleid vastgestelde strategische risico’s. Deze rapportage heeft specifiek aandacht voor de relatie tussen de risico’s en de strategische doelstellingen. Daarbij vindt een toetsing plaats aan de risicotolerantiegrenzen van het fonds en wordt de werking van de beheersmaatregelen beoordeeld. Ook worden actualiteiten meegenomen die invloed kunnen hebben op het kunnen bereiken van de doelstellingen.

4.3 Concrete risico's

4.3.1 Strategische risico’s

Het bestuur heeft in 2024 een reguliere eigenrisicobeoordeling (ERB) uitgevoerd en daarbij de risico’s en het risicobeheerssysteem van het fonds beoordeeld. Daarbij is tevens de strategische risicoanalyse herijkt.

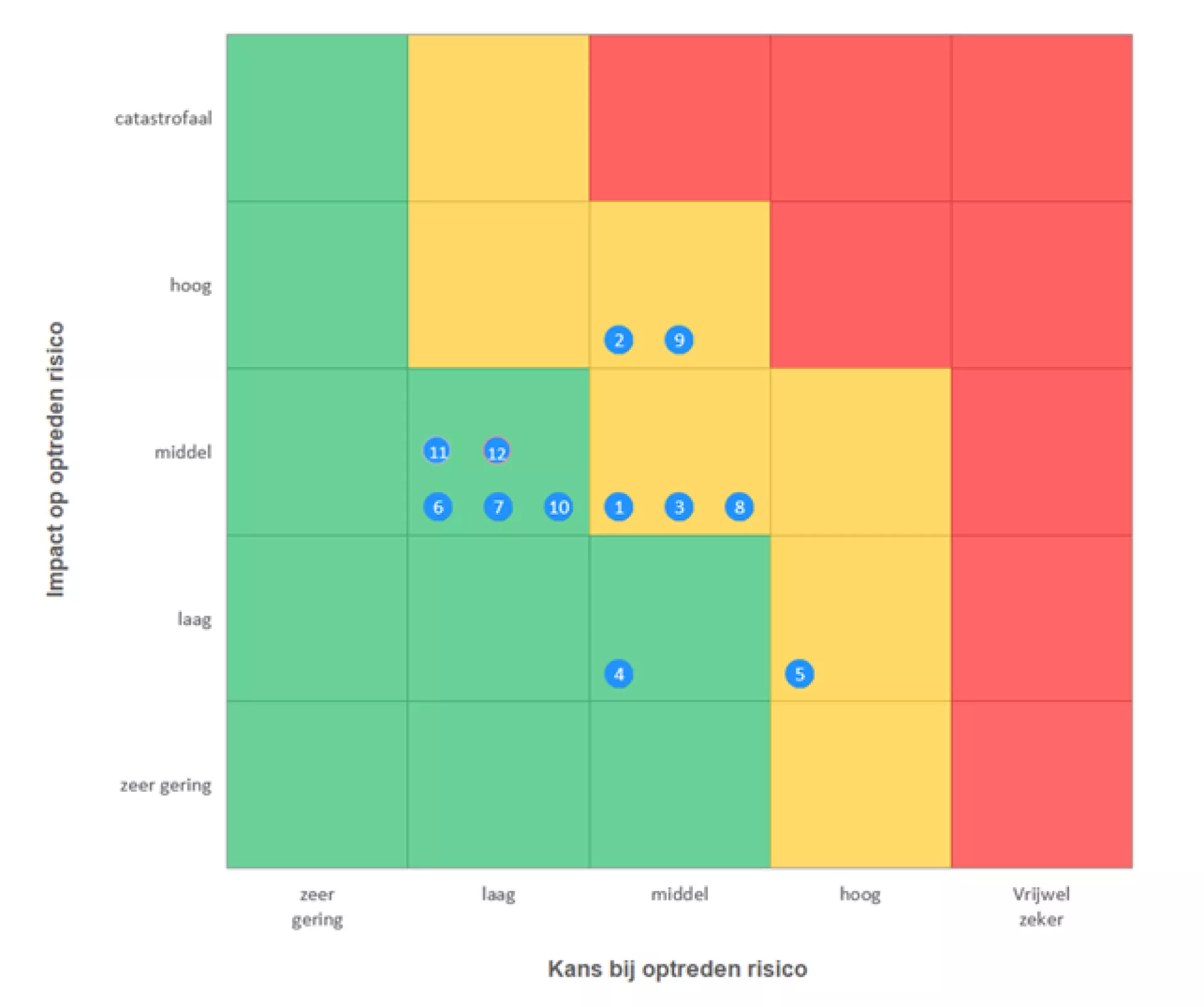

In onderstaande grafiek zijn de strategische risico’s geclassificeerd in een risicodiagram, waarbij geldt:

Groen = laag risico

Geel = gemiddeld risico

Rood = hoog risico.

In het risicodiagram zijn de netto risico’s weergegeven, dus na toepassing van de beheersmaatregelen.

Gevolgen bij optreden risico

Marktrisico

Renterisico

Veranderingen in wet- en regelgeving

Structureel te lage pensioenpremie

Inflatierisico

Liquiditeitsrisico

Onvoldoende duidelijk en begrijpelijk communiceren naar deelnemers over risico’s en wat ze aan pensioen mogen verwachten

Onvoldoende inzicht in processen en kwaliteit bij uitvoerders (uitbestedingsrisico)

IT-risico bij de pensioenuitvoeringsorganisatie (cyberrisico, datalekken, fraude en persoonsgegevens)

Onvoldoende kennis en kunde van bestuur, uitvoerder en/of bestuursbureau waardoor de continuïteit van het fonds in gevaar komt

ESG-factoren

Datakwaliteit

4.4 Risicotolerantiegrenzen en beheersmaatregelen

4.4.1 Inleiding

De risicobereidheid voor de strategische risico’s is gekwantificeerd door het bepalen van risicotolerantiegrenzen. Als het netto risico, dat wil zeggen het risico dat overblijft nadat beheersmaatregelen zijn toegepast, binnen deze grenzen blijft, wordt het geaccepteerd. Als het netto risico buiten deze grenzen komt, moeten (aanvullende) beheersmaatregelen worden getroffen.

In 2024 is het netto risico voor alle strategische risico’s binnen de daarvoor gestelde risicotolerantiegrenzen gebleven. Het bestuur volgt de ontwikkelingen op de geformuleerde strategische risicogebieden en geeft tevens aandacht aan eventuele nieuwe opkomende risico’s. Er wordt doorlopend getoetst of de beheersmaatregelen nog (goed) werken en/of verbeterd kunnen worden. Zo wordt bereikt dat de beheersmaatregelen tijdig worden aangepast en aangescherpt op basis van de actuele stand van zaken op het betreffende risicogebied. In 2024 heeft het bestuur de voorgeschreven ERB uitgevoerd, die minimaal eens in de drie jaar moet plaatsvinden. Daarbij heeft het bestuur geoordeeld dat het risicomanagementsysteem binnen het fonds voldoende tot sterk is ingericht. In 2022 heeft de sleutelfunctiehouder Interne audit het risicomanagementsysteem van het fonds beoordeeld en hierover gerapporteerd. De bevindingen uit zijn rapportage zijn in 2023 door het fonds opgevolgd. In 2024 heeft de sleutelfunctiehouder Interne audit beoordeeld of de opvolging door het fonds afdoende was. Hieruit bleek dat enkele punten verder moeten worden uitgewerkt, wat in 2025 zal worden opgepakt.

In de navolgende paragraaf worden de zes strategische risico’s beschreven die als een gemiddeld risico zijn gekwalificeerd. Daarbij worden de risicotolerantiegrenzen en de belangrijkste beheersmaatregelen toegelicht. Er zijn geen risico’s gekwalificeerd met een hoog netto risico.

4.4.2 Toelichting per strategisch risico

Onderstaand zijn de strategische risico’s toegelicht met een gemiddeld risico na beheersmaatregelen:

1 Marktrisico

Dit is het risico dat de beurskoersen dalen waardoor het beleggingsresultaat van het fonds daalt.

Dit risico kan worden verdeeld in drie onderdelen:

- Prijsvolatiliteit: het risico van winst of verlies als gevolg van wijzigingen in marktprijzen van verhandelbare financiële instrumenten.

- Marktliquiditeit: het risico dat aanwezige activa onvoldoende snel dan wel niet tegen acceptabele prijzen kunnen worden omgezet in liquide middelen.

- Concentratie en correlatie: het risico dat, als gevolg van ontoereikende diversificatie binnen de portefeuille, marktontwikkelingen leiden tot een waardedaling van de portefeuille.

Risicotolerantiegrenzen:

- Voor alle onderdelen:

- De gewichten van de verschillende onderdelen van de portefeuille dienen binnen de grenzen van de strategische assetallocatie te blijven.

- Prijsvolatiliteit:

- De performanceafwijking per beleggingscategorie mag niet te veel afwijken van de benchmark voor de betreffende beleggingscategorie (maximale tracking error).

- Bij een 1% parallelle renteschok en/of een 30% aandelenschok mag de dekkingsgraad niet dalen onder de kritische dekkingsgraad, onder de voorwaarden zoals vastgelegd in het pijngrensbeleid.

Beheersmaatregelen:

- Algemeen: het periodiek uitvoeren van een ALM-studie om te beoordelen of de gekozen strategische portefeuille nog steeds aansluit bij de gewenste balans tussen risico en rendement.

- Prijsvolatiliteit: bij een aandelenschok van 30% mag de dekkingsgraad niet dalen onder de kritische dekkingsgraad, onder de voorwaarden zoals vastgelegd in het pijngrensbeleid. Dit wordt voortdurend gemonitord en zo nodig worden risico-afdekkende instrumenten aangekocht.

- Marktliquiditeit: het grootste deel van de portefeuille is liquide. Slechts een klein deel van de portefeuille (niet-beursgenoteerd vastgoed en hypotheken) is weinig liquide.

- Concentratie en correlatie: de beleggingen in aandelen vinden plaats voor bedrijven wereldwijd. Deze spreiding binnen de portefeuille (diversificatie) dempt het prijsrisico.

2 Renterisico

Dit is het risico dat veranderingen in de marktrente gevolgen hebben voor de waardering van de toekomstige verplichtingen van het fonds en op de koersen van beleggingen.

Een renterisico voor het fonds kan voorkomen, waarbij een dalende rekenrente de verplichtingen in waarde laat stijgen, hetgeen ongunstig is voor de dekkingsgraad van het fonds, en omgekeerd. Verder is het zo dat bezittingen in de vorm van vastrentende waarden bij een stijging van de rente in waarde dalen en omgekeerd. De dekkingsgraad is derhalve gevoelig voor renteschommelingen. Het bestuur beschouwt het beheersen van het renterisico als zeer belangrijk voor het kunnen nakomen van de nominale verplichtingen.

Risicotolerantiegrens:

Bij een stijging of daling van de marktrente moet de renteafdekking zodanig stijgen of dalen dat de pensioenverplichtingen op basis van de marktwaarde voor de eerste 20 jaar bij een gemiddelde rente van 3% volledig worden gematcht.

Beheersmaatregelen:

- Het renterisico wordt afgedekt met beleggingen in vastrentende waarden en derivaten. Dit gebeurt volgens een rentestaffel. Die zorgt ervoor dat bij een hogere marktrente meer renterisico wordt afgedekt en bij een lagere rente minder renterisico wordt afgedekt. In het kader van de overgang naar het nieuwe pensioenstelsel heeft het bestuur de renteafdekking eind 2024 verhoogd.

- Bij de uitvoering van een ALM-studie wordt de strategische beleggingsmix afgestemd op de rentegevoeligheid van de verplichtingen.

- Bij een parallelle renteschok van 1% mag de dekkingsgraad niet dalen onder de kritische dekkingsgraad, onder de voorwaarden zoals vastgelegd in het pijngrensbeleid. Dit wordt voortdurend gemonitord en zo nodig worden risico-afdekkende instrumenten aangekocht.

3 Veranderingen in wet- en regelgeving

Dit is het risico dat de werkwijze van het fonds (waaronder begrepen processen en producten) wordt beïnvloed dan wel niet meer houdbaar is als gevolg van veranderingen in de wet- en regelgeving.

Risicotolerantiegrens:

Als het fonds niet tijdig aan de veranderde regels kan voldoen waardoor een goede pensioenuitvoering niet langer kan worden gewaarborgd.

Beheersmaatregelen:

- Het bestuur zorgt dat het goed geïnformeerd blijft over aanstaande veranderingen in de wet- en regelgeving.

- Periodiek voert het bestuur een SWOT-analyse (Strengths, Weaknesses, Opportunities and Threats) uit. De meest recente SWOT-analyse is in 2024 uitgevoerd.

5 Inflatierisico

Dit is het risico dat het fonds onvoldoende in staat is om (toenemende) verplichtingen als gevolg van (verwachte aanpassing aan) inflatie te financieren zonder belanghebbenden te benadelen.

Risicotolerantiegrens:

Het fonds heeft de ambitie om de pensioenaanspraken en -rechten waardevast te houden (doelstelling 2). Het fonds dekt het inflatierisico impliciet af via de strategische assetallocatie. Als inflatie-correlerende activa worden aangemerkt de categorieën vastgoed, aandelen en grondstoffen. Het fonds accepteert het resterende inflatierisico.

Beheersmaatregelen:

- Toeslagverlening is voorwaardelijk; er is geen recht op toeslagen. Wel heeft het bestuur de ambitie om pensioenen waardevast te houden.

- Het fonds streeft via het beleggingsbeleid naar het behalen van rendement.

- Gewichten van de inflatie-correlerende activa (aandelen, vastgoed, grondstoffen) dienen binnen de grenzen van de strategische assetallocatie te blijven.

8 Onvoldoende inzicht in processen en kwaliteit bij uitvoerders (uitbestedingsrisico)

Dit is het risico dat de continuïteit van (een deel van) de bedrijfsvoering, de reputatie van het fonds dan wel de financiële positie van of de geleverde kwaliteit aan het fonds in gevaar komen.

Risicotolerantiegrenzen:

- Continuïteit bedrijfsvoering: continuïteit van de bedrijfsvoering mag niet in gevaar komen.

- Integriteit: integriteit van een uitbestedingspartij moet gewaarborgd zijn.

- Kwaliteit dienstverlening: een uitbestedingspartij moet voldoen aan de kwaliteitseisen die het fonds heeft vastgelegd.

Beheersmaatregelen:

- Continuïteit bedrijfsvoering en kwaliteit dienstverlening: selectie van externe partijen vindt plaats op basis van de eisen zoals beschreven in het uitbestedingsbeleid. Hierbij wordt grote aandacht besteed aan de juiste balans tussen prijs en kwaliteit.

- Met AZL is een Service Level Agreement (SLA) afgesproken. Daarnaast worden er diverse overige rapportages periodiek verstrekt en wordt elk kwartaal met AZL overlegd.

- Integriteit: in samenwerking met de externe complianceofficer is er een integriteitsbeleid opgesteld waaraan alle verbonden personen moeten voldoen.

- Integriteit: partijen worden gevraagd te verklaren of zij voldoen aan de Richtlijn beheerst beloningsbeleid.

9 IT-risico bij het fonds en de pensioenuitvoeringsorganisatie

Het fonds heeft geen eigen IT-systemen. Dit is uitbesteed aan externe dienstverleners.

In de uitbestedingsovereenkomsten zijn eisen voor IT-security en dergelijke vastgelegd. Verder is dit een terugkerend onderwerp bij besprekingen en evaluaties met leveranciers. Het IT-risico bij deze dienstverleners kan worden verdeeld in vier categorieën:

- Autorisatiemanagement en logische toegangsbeveiliging: het risico als gevolg van:

- het niet volledig of niet accuraat zijn van informatie/informatiesystemen;

- het toegankelijk zijn van informatie voor geautoriseerde gebruikers;

- het niet toegankelijk zijn van informatie voor niet-geautoriseerde gebruikers.

- Business en IT continuity management: het risico dat de continuïteit van de (kritische) bedrijfsprocessen / de gehele instelling in gevaar komt als gevolg van het niet beschikbaar zijn van de IT-infrastructuur (waaronder applicaties en systemen).

- IT changemanagement: het risico als gevolg van:

- ontoereikend beheer van de ICT-omgeving en/of -processen en/of;

- het onvoldoende (tijdig) kunnen anticiperen op ontwikkelingen in de business, op technische innovaties of op overige externe factoren;

- het niet tijdig en adequaat kunnen uitvoeren van changemanagement voor wijzigingen in de IT- architectuur.

- IT-incidentmanagement: risico dat een IT-incident niet of niet tijdig wordt onderkend, leidend tot een gebeurtenis waarbij de bedrijfsvoering van het fonds in gevaar komt.

Risicotolerantiegrenzen:

Voor alle categorieën geldt het volgende:

- Het fonds accepteert de kans dat een incident mogelijk is gedurende het komende jaar. Het fonds is zich ervan bewust dat nooit volledig uit te sluiten valt dat zich een incident voordoet, maar de impact van een incident dient altijd beperkt te zijn.

- Een enkel negatief effect is acceptabel, zolang het fonds zelf voldoende vertrouwen heeft in het eigen beleid en/of in staat is dit aan te passen. Structureel negatieve effecten zijn niet acceptabel, omdat dit zou betekenen dat het fonds niet langer voldoet aan de geldende wet- en regelgeving.

Beheersingsmaatregelen:

In de overeenkomsten met dienstverleners worden de volgende afspraken gemaakt:

- Autorisatiemanagement en logische toegangsbeveiliging: awarenesstrainingen voor phishing, social engineering en social surfing.

- Business en IT-continuity management: een business continuity plan met voldoende aandacht voor ICT-security, beleid op het gebied van disaster recovery, end-user computing (EUC), uitwijklocatie(s) en back-up- en recoverysystemen.

- IT-changemanagement: changemanagementbeleid waarbij vaste procedures gelden, periodieke controles worden uitgevoerd en updates tijdig worden geïmplementeerd.

- IT-incidentmanagement: incidentmanagementbeleid met procedures om incidenten te ontdekken, te classificeren en de (mogelijke) impact te bepalen, waarna effectieve beheersmaatregelen worden geselecteerd en geïmplementeerd.

- Locaties van functies en gegevensverwerking: ICT-dienstverleners dienen de serverlocaties te vermelden en het fonds op de hoogte te stellen bij wijzigingen van locaties.

- Met AZL, de kritieke ICT-dienstlener van het fonds, zijn in het kader van Digital Operational Resilience Act (DORA) aanvullende afspraken gemaakt over het testen van bedrijfsnoodplannen en ICT-beveiligingsmaatregelen, het rapporteren over ICT-gerelateerde incidenten en het uitvoeren van kwetsbaarheidsscans.

4.5 Risicobeeld pensioenfonds

4.5.1 Ontwikkeling VEV en vereiste dekkingsgraad

Een maat voor het financiële risico van het fonds is het Vereist Eigen Vermogen (VEV) en de bijhorende vereiste dekkingsgraad. De vereiste dekkingsgraad op basis van de strategische portefeuille per ultimo 2024 was 123,9%. De beleidsdekkingsgraad op 31 december 2024 was met 141,2% hoger dan de dekkingsgraad behorende bij het VEV. Het fonds monitort de financiële positie doorlopend.

4.5.2 Impact markt- en renterisico op de dekkingsgraad per eind 2024 (gevoeligheidsanalyse)

Ieder kwartaal beoordeelt het bestuur de gevoeligheid van de dekkingsgraad ten opzichte van het markt- en renterisico door middel van het doorrekenen van stressscenario’s. Hierin wordt gekeken naar de impact van een (combi)schok van 1% parallelle rentedaling en een daling van 30% van de waarde van de beleggingen in aandelen. Eind 2024 bedroeg de actuele dekkingsgraad 137,4%. De kritische dekkingsgraad, de dekkingsgraad waarbij het fonds waarschijnlijk over moet gaan tot korting van de pensioenaanspraken, is ultimo 2024 berekend op 97,5%. Uit de doorgerekende stressscenario’s blijkt dat het fonds bij zowel een afzonderlijke als een gecombineerde schok boven de kritische dekkingsgraad blijft. Hierbij wordt rekening gehouden met de werking van het pijngrensbeleid.

4.5.3 Werking van het risicomanagement in 2024

Het risicomanagement heeft in 2024 op diverse momenten invloed gehad op de besluiten die zijn genomen. Dit betrof onder andere de volgende situaties:

- Via de IRM-rapportage rapporteert de sleutelfunctiehouder Risicobeheer op kwartaalbasis over de belangrijkste risico’s van het fonds. Hiermee wordt een consequente monitoring over zowel de financiële als niet-financiële risico’s gewaarborgd.

- Ieder kwartaal toetst het bestuur of de economische uitgangspunten van het fonds passend zijn bij de aannames die voor de laatste ALM zijn gemaakt. Dat was in 2024 steeds het geval.

- De dekkingsgraad was in 2024 op een zodanig hoog niveau dat er geen posities uit hoofde van het pijngrensbeleid zijn gekocht voor bescherming tegen een combischok op de financiële markten.

- Het fonds heeft in 2024 aanzienlijke inspanningen geleverd om per 17 januari 2025 te voldoen aan DORA. Deze wetgeving heeft als doel dat financiële instellingen hun IT-risico’s beter gaan beheersen en daarmee hun digitale weerbaarheid vergroten. In 2025 zal het fonds het opgestelde beleid ten uitvoer brengen en eventuele verbeteringen doorvoeren om de weerbaarheid tegen cyberdreigingen te versterken.

- Het bestuur heeft in 2024 een reguliere eigen risicobeoordeling (ERB) uitgevoerd en daarbij de risico’s en het risicobeheerssysteem van het fonds beoordeeld. Daarbij is tevens de strategische risicoanalyse herijkt.

- Het bestuursbureau heeft een risicomodel ontwikkeld waarin de risico’s bij de belangrijkste uitbestedingspartijen zoveel mogelijk geobjectiveerd worden vastgesteld en door middel van een dashboard overzichtelijk in beeld worden gebracht. Dit risicomodel wordt ondergebracht in de IRM-monitor die het bestuur ieder kwartaal bespreekt.

- Het fonds onderkent Wtp-risico’s en heeft voor elk van deze risico’s beheersmaatregelen vastgesteld en geïmplementeerd. Indien de bestaande beheersmaatregelen niet adequaat zijn, dan worden deze aangevuld en/of aangescherpt. Het fonds onderscheidt risico’s die gelden voorafgaand aan de transitie, risico’s die verband houden met de transitie en risico’s die gelden na de transitie. Om in alle fasen de juiste risico’s te identificeren, te beheersen en te monitoren, heeft het fonds een specifieke Wtp-RSA (Risk Self Assessment) opgesteld, die ten minste elk kwartaal wordt besproken in de bestuursvergadering. Daarbij beoordeelt het bestuur de effectiviteit van de beheersmaatregelen aan de hand van het actuele risicobeeld. Indien het actuele netto risico hoger is dan de risicobereidheid van het bestuur, dan worden additionele beheersmaatregelen getroffen dan wel wordt het risico bewust geaccepteerd.

- In 2024 heeft het fonds een compliance-uitvraag uitgevoerd bij de uitbestedingspartijen, waarbij de sanctiewetgeving, de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), incidenten en compliance aan de orde zijn geweest. Uit deze compliance-uitvraag zijn geen materiële zaken naar voren gekomen.

4.5.4 Activiteiten ten aanzien van de transitie naar een nieuwe pensioenregeling

De transitie naar de Wtp-regeling brengt aanzienlijke veranderingen met zich mee voor het fonds. Deze veranderingen kunnen een grote impact hebben op het risicoprofiel van het fonds en de pensioenregeling die wordt uitgevoerd. Daarom is het essentieel dat een risicobeoordeling wordt uitgevoerd om zo de risico’s die gepaard gaan met de overgang naar het nieuwe pensioenstelsel te identificeren en te beheersen. Deze beoordeling omvat onder andere de evaluatie van financiële risico’s, operationele risico’s en de risico’s voor de pensioenuitkeringen van deelnemers. Door deze risico’s tijdig in kaart te brengen, kan het fonds passende maatregelen nemen om de stabiliteit en duurzaamheid van de pensioenregelingen te waarborgen.

Daarnaast draagt een risicobeoordeling bij aan een toekomstgerichte en strategische besluitvorming. Deze risicobeoordeling stelt het fonds in staat om beter voorbereid te zijn op de implementatie van de nieuwe regelgeving en om de nodige aanpassingen door te voeren. Dit is cruciaal om ervoor te zorgen dat de overgang naar de Wtp soepel verloopt en dat de belangen van alle betrokkenen goed worden beschermd.

Het fonds heeft maatregelen geïmplementeerd om de continuïteit van de huidige pensioenregeling te waarborgen. Tegelijkertijd is het fonds proactief bezig met de voorbereidingen voor de overgang naar het nieuwe pensioenstelsel. Door middel van gedetailleerde risicobeoordelingen, strategische planning en voortdurende communicatie met alle belanghebbenden, zorgt het fonds ervoor dat zowel de huidige verplichtingen worden nagekomen als dat de overgang naar het nieuwe stelsel soepel en efficiënt verloopt.

Risk Self Assessment

Het fonds is verplicht om periodiek een Risk Self Assessment (RSA) uit te voeren. Deze zelfbeoordeling helpt het fonds om de belangrijkste risico’s te identificeren en te prioriteren. De RSA wordt ieder kwartaal besproken in de vergadering van de risk- en compliancecommissie en vastgesteld in de daaropvolgende bestuursvergadering. Deze RSA is opgesteld met begeleiding van het adviesbureau Montae & Partners. De RSA omvat verschillende typen risico’s, waaronder financiële risico’s, operationele risico’s, juridische risico’s en strategische risico’s. De periodieke update van de RSA helpt het fonds om proactief in te kunnen spelen op potentiële bedreigingen en om passende beheersmaatregelen te implementeren.

Tripartiet overleg

In de voorfase van de Wtp-transitie was frequent tripartiet overleg van groot belang. Dit overleg vond plaats tussen drie belangrijke partijen: de werkgevers, de vakorganisaties en het bestuur van het fonds. Het doel van dit overleg was om te komen tot een gedragen transitieplan van de sociale partners. Door dit gezamenlijke overleg zorgen de partijen ervoor dat de transitie soepel verloopt en dat de belangen van alle deelnemers goed worden beschermd.

Beleggingsbeleid

Een recent uitgevoerd Asset Liability Management onderzoek (ALM-studie), specifiek gericht op de nieuwe Wtp-regeling, biedt inzicht in de financiële positie van het fonds en de verwachte ontwikkelingen. Dit onderzoek helpt bij het afstemmen van de beleggingsstrategie op de nieuwe pensioenregeling en het minimaliseren van financiële risico’s.

Daarnaast heeft het fonds extra aandacht voor het beschermen van de dekkingsgraad met het oog op de overgang naar de Wtp. Uitgangspunt is het beschermen van de dekkingsgraad onder FTK en zo goed mogelijk voorsorteren op de Wtp-regeling door middel van het beschermen van de transitiedoelen. Als gevolg hiervan is de risicohouding van het fonds bijgesteld en is de renteafdekking van de verplichtingen verhoogd.

De rol van sleutelfuncties

Bij de besluiten die het bestuur neemt in het kader van Wtp, worden de opinies van de sleutelfunctiehouders gevraagd en meegewogen in de besluitvorming. Hiermee waarborgt het fonds een zorgvuldig en compleet besluitvormingsproces.

Professionele begeleiding door externe adviesbureaus

Het inschakelen van externe adviesbureaus, zoals Montae & Partners, WTW en Ortec Finance, biedt professionele begeleiding en expertise. Deze adviseurs helpen bij het opstellen van een gedetailleerd implementatieplan, het uitvoeren van risicoanalyses en het implementeren van risicobeheersmaatregelen.