3.1 Financiële positie

De dekkingsgraad is een belangrijke maatstaf voor de financiële positie van het fonds. De dekkingsgraad geeft het pensioenvermogen als percentage van de contante waarde van de pensioenverplichtingen in de toekomst weer. Dekkingsgraden kunnen wijzigen door diverse factoren, zoals de ontwikkeling van de waarde van de beleggingen, de ontwikkeling van de rente, actuariële ontwikkelingen en veranderende wet- en regelgeving. Een financieel gezonde positie heeft het fonds indien de beleidsdekkingsgraad boven de vereiste dekkingsgraad van 123,9% ligt. Bij de vereiste dekkingsgraad is het pensioenvermogen even groot als de pensioenverplichtingen plus de verplichte risicobuffer. Deze verplichte risicobuffer heet ook wel het vereist eigen vermogen (VEV).

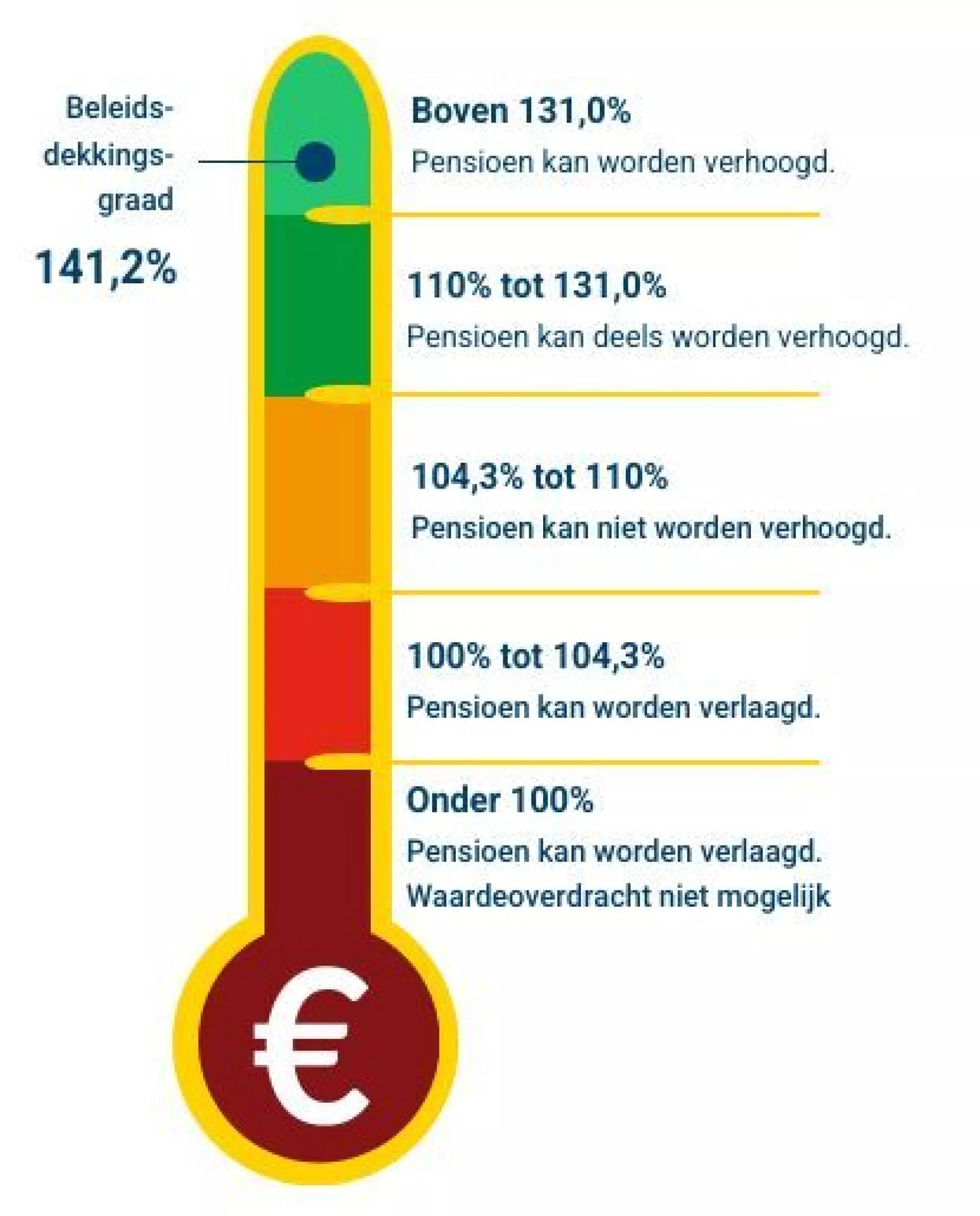

Actuele dekkingsgraad

De actuele dekkingsgraad ultimo 2024 was 137,4% (2023: 134,4%). Dit houdt in dat naar verwachting aan de huidige verplichtingen kan worden voldaan en dat er voldoende risicobuffer aanwezig is. De dekkingsgraad is in de loop van 2024 gestegen met name als gevolg van gunstige ontwikkelingen op de financiële markten die hebben geleid tot een positief beleggingsrendement van 11,7%. Het effect daarvan op de dekkingsgraad was 10,5%-punt. De rente daarentegen daalde en heeft geleid tot een impact van -2,5%-punt op de dekkingsgraad. Het effect van toeslagverlening per 1 januari 2025 droeg tevens negatief bij aan de dekkingsgraad met -5,4%-punt. Per saldo steeg de dekkingsgraad dit jaar van 134,4% naar 137,4%.

Beleidsdekkingsgraad

De beleidsdekkingsgraad wordt berekend als het voortschrijdend gemiddelde van de actuele dekkingsgraden over 12 maanden en was ultimo 2024 141,2% (2023: 133,9%).

De ontwikkeling van de dekkingsgraden van het fonds gedurende het jaar is hieronder weergegeven.

| Dekkingsgraden | dec-23 | jan-24 | feb-24 | mrt-24 | apr-24 | mei-24 | jun-24 | jul-24 | aug-24 | sep-24 | okt-24 | nov-24 | dec-24 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Actuele dekkingsgraad | 134,4% | 136,1% | 138,9% | 140,4% | 141,5% | 144,9% | 145,7% | 143,6% | 144,0% | 144,0% | 141,2% | 136,0% | 137,4% |

| Beleidsdekkingsgraad | 133,9% | 134,5% | 135,0% | 136,0% | 136,9% | 138,1% | 139,2% | 139,7% | 140,3% | 140,7% | 141,0% | 140,9% | 141,2% |

| Vereiste dekkingsgraad | 125,6% | 125,6% | 125,6% | 125,6% | 125,6% | 125,6% | 125,9% | 125,9% | 125,9% | 125,5% | 125,5% | 125,5% | 123,9% |

De verandering in de actuele dekkingsgraad gedurende 2024 werd door de volgende effecten veroorzaakt:

De grootste effecten worden hieronder benoemd:

- De component “Beleggingsrendement” droeg positief bij aan de dekkingsgraadontwikkeling in 2024. Het gerealiseerde beleggingsrendement was in 2024 positief, zowel in zowel de zakelijkewaardenportefeuille- als de vastrentendewaardenportefeuille.

- Door de wijziging van de rente steeg de benodigde voorziening, wat een negatief effect op de dekkingsgraad heeft. Dit is in de bovenstaande grafiek separaat verantwoord onder de component "Wijziging rente".

- De nieuwe pensioenopbouw uit “Premie” resulteert in een negatief dekkingsgraadeffect doordat de premiedekkingsgraad lager is dan de aanwezige dekkingsgraad primo boekjaar.

- Het positieve dekkingsgraadeffect op “Uitkeringen” ontstaat primair door de solvabiliteitsvrijval over de verrichte uitkeringen (doordat de dekkingsgraad hoger dan 100% is).

- Per 1 januari 2025 is een toeslag toegekend. Doordat het besluit in 2024 is genomen heeft dit effect op de dekkingsgraad ultimo 2024. Voor medewerkers die in 2024 als nieuwe deelnemer zijn toegetreden tot het fonds bedraagt de toeslag 2,6%. Voor deelnemers die voor 1 januari 2024 al pensioen hadden opgebouwd bij het fonds bedraagt de toeslag 2,0%. Per 1 januari 2025 is tevens een inhaaltoeslag toegekend ter waarde van 2,0% van de totale technische voorzieningen (TV), waaruit 40,6% van de totale gemiste toeslagen kon worden gerepareerd. Het toekennen van deze toeslagen resulteert in een negatief dekkingsgraadeffect.

- De component “overige mutaties TV" omvat onder andere de resultaten uit hoofde van de gewijzigde actuariële grondslagen (wijziging prognosetafel) en een mutatie van de ziekenvoorziening.

Ten aanzien van de grafiek merken wij op dat alle procentuele resultaten berekend zijn als een individuele mutatie ten opzichte van de financiële positie primo boekjaar. De resultaten werken echter onderling op elkaar in. De component ‘‘kruiseffecten’’ dient daarom als sluitpost in het dekkingsgraadverloop.

3.2 Status herstelplan

Als een pensioenfonds op grond van de beleidsdekkingsgraad niet langer voldoet aan het vereist eigen vermogen (VEV), dan moet het binnen drie maanden een herstelplan bij De Nederlandsche Bank (DNB) indienen. De beleidsdekkingsgraad ultimo 2024 lag met 141,2% boven het niveau van de vereiste dekkingsgraad van 123,9%. Daarmee is de financiële situatie van het fonds goed en hoeft het fonds geen herstelplan bij DNB in te dienen. Het fonds heeft in 2020 voor het laatst een herstelplan bij DNB ingediend.

3.3 Haalbaarheidstoets en herstelkracht

Mede om toeslagen te kunnen financieren is het fonds bereid risico te lopen bij het beleggen. Het fonds meet het langetermijnrisico in termen van het zogeheten “pensioenresultaat” en de verwachtingen daarvoor worden jaarlijks berekend met behulp van een haalbaarheidstoets.

De haalbaarheidstoets geeft aan in hoeverre een waardevast pensioen kan worden bereikt, althans voor alle deelnemers gemiddeld. Onder een door DNB aangeleverde set van 10.000 economische scenario’s wordt per geboortejaar voor een periode van 60 jaar berekend wat het totaal uitgekeerde pensioen is als percentage van het pensioen dat zou zijn uitgekeerd als er nooit zou zijn gekort (ook niet op de pensioenopbouw) en er altijd zou zijn geïndexeerd met de prijsinflatie. Bij een uitkomst van 100% zijn pensioenen dus volledig met de inflatie meegegroeid.

In 2024 heeft het fonds geen haalbaarheidstoets uitgevoerd omdat het onder bepaalde voorwaarden in 2024 niet nodig was om een jaarlijkse haalbaarheidstoets uit te voeren. DNB geeft aan dat deze uitzondering alleen geldt voor pensioenfondsen die voornemens zijn volledig in te varen en geen vastgestelde uitkering gaan uitvoeren. Het fonds voldoet aan deze voorwaarden en heeft bij DNB gemeld dat er geen haalbaarheidstoets is uitgevoerd.

Bij de haalbaarheidstoets in het voorjaar van 2023 bevond het pensioenresultaat zich binnen de gestelde grenzen van de risicohouding.

| Toetsing Pensioenresultaat |

Risicohouding (lange termijn) Grens |

2023 Resultaat |

Voldaan? |

|---|---|---|---|

| Vanuit feitelijke financiële positie | |||

| Mediaan | >80% | 95% | Ja |

| 5e percentiel | 79% | ||

| Relatieve afwijking t.o.v. mediaan | <45%-punt | 17% | Ja |

3.4 Toeslagbeleid

Het bestuur streeft naar waardevastheid van de pensioenen door middel van het verlenen van een jaarlijkse toeslag (indexatie).

Toeslagverlening is voorwaardelijk: het bestuur beslist jaarlijks of - en zo ja hoeveel - toeslag wordt verleend op de pensioenrechten en pensioenaanspraken.

Maatstaf voor een eventuele toeslagverlening is de gemiddelde stijging van de consumentenprijsindex (CPI) voor alle bestedingen (afgeleid) gemiddeld voor de maanden augustus, september en oktober van het voorafgaande jaar zoals gepubliceerd door het CBS.

Voor het toeslagbeleid gelden de volgende regels:

- indien sprake is van een beleidsdekkingsgraad van 110% of lager wordt geen toeslag verleend;

- bij een beleidsdekkingsgraad boven de 110% en onder de TBI-grens (toekomstbestendige indexatie) van 131,0% kan een gedeeltelijke toeslag worden verleend;

- bij een beleidsdekkingsgraad boven 131,0% (TBI-grens) kan een volledige toeslag worden verleend.

Toeslag 2024

Ultimo 2023 bedroeg de beleidsdekkingsgraad 133,9%. De gemiddelde stijging van de prijzen in de maanden augustus 2023 tot en met oktober in 2023 ten opzichte van diezelfde periode een jaar eerder, was negatief 0,6%. Het bestuur heeft daarom besloten om geen toeslag te verlenen per 1 januari 2024 (over het jaar 2023). De deflatie van 0,6% wordt met de toeslag per 1 januari 2025 (over 2024) verrekend.

Toeslag 2025

Ultimo 2024 bedroeg de beleidsdekkingsgraad 141,2%. De gemiddelde stijging van de prijzen in de maanden augustus tot en met oktober in 2024 ten opzichte van diezelfde periode in 2023 was 2,6% positief. Het bestuur heeft daarom besloten om een toeslag te verlenen per 1 januari 2025 (over het jaar 2024). De negatieve prijsontwikkeling van -0,6% in 2023 wordt met de toeslag van 2024 van 2,6% verrekend. Voor deelnemers die voor 1 januari in dienst waren geldt dus een toeslag van 2,0%. Voor deelnemers die op of na 1 januari 2024 in dienst kwamen en deelnemer werden bij het fonds geldt een toeslag van 2,6%.

Per 1 januari 2025 is tevens een inhaaltoeslag toegekend ter waarde van 2,0% van de totale TV, waaruit 40,6% van de totale gemiste toeslagen kon worden gerepareerd.

3.4.1 Niet-verleende toeslagen

Vanaf 2009 zijn er veel jaren geweest waarbij de toegekende toeslag lager was dan de maatstaf. Hierdoor is een achterstand in de toeslagverlening (niet-verleende toeslagen) ontstaan die per (gewezen) deelnemer en pensioengerechtigde verschilt. De opgelopen achterstand wordt per persoon bijgehouden.

Onderstaande tabel geeft een overzicht van de maatstaf (volledige toeslag) en de toegekende toeslagen sinds 2009.

| Actieve deelnemers | Gewezen deelnemers en pensioengerechtigden | |||

|---|---|---|---|---|

| Jaar | Maatstaf (volledige toeslag) |

Toegekende toeslag | Maatstaf (volledige toeslag) |

Toegekende toeslag |

| 2009 | nvt | nvt | 2,90% | 0,00% |

| 2010 | nvt | nvt | 0,10% | 0,10% |

| 2011 | nvt | nvt | 1,30% | 0,50% |

| 2012 | nvt | nvt | 2,50% | 0,00% |

| 2013 * | nvt | nvt | 2,00% | 0,00% |

| 2014 | 1,80% | 1,80% | 1,20% | 0,20% |

| 2015 | 1,70% | 1,70% | 0,60% | 0,10% |

| 2016 | 1,5% - 2,0% | 1,50% | 0,40% | 0,00% |

| 2017 | 0,20% | 0,00% | 0,20% | 0,00% |

| 2018 | 1,40% | 0,00% | 1,40% | 0,00% |

| 2019 | 1,60% | 0,20% | 1,60% | 0,20% |

| 2020 | 1,70% | 0,00% | 1,70% | 0,00% |

| 2021 | 0,90% | 0,00% | 0,90% | 0,00% |

| 2022 | 2,70% | 2,70% | 2,70% | 2,70% |

| 2023 | 16,10% | 16,10% | 16,10% | 16,10% |

| 2024 | -0,60% | 0,00% | -0,60% | 0,00% |

| 2025** | 2,60% | 2,00%-2,60% | 2,60% | 2,00%-2,60% |

De toeslagachterstand verschilt per individu, afhankelijk van de periode dat iemand in het verleden actieve deelnemer, gewezen deelnemer en/of pensioengerechtigde is geweest. Door het toekennen van een inhaaltoeslag wordt de achterstand verkleind.

Volgorde inhaaltoeslagen

Bij een beleidsdekkingsgraad hoger dan de TBI-dekkingsgraad kunnen de in het verleden niet-verleende toeslagen alsnog worden toegekend door het bestuur. Voor het toekennen van niet-verleende toeslagen (inhaaltoeslagen) wordt de pro-ratamethode toegepast. De pro-rata methode heeft per april 2017 de LIFO-methode met terugwerkende kracht vervangen. Met deze methode haalt iedereen in gelijke procentuele stappen de individuele achterstand in. Een achterstand blijft bestaan totdat de niet-verleende toeslag volledig is ingehaald.

3.5 Kostentransparantie

Het bestuur vindt een transparante verantwoording en heldere communicatie over de gemaakte kosten van belang. Het fonds hanteert daarvoor de “Aanbevelingen Uitvoeringskosten” opgesteld door de Pensioenfederatie. Er wordt onderscheid gemaakt in drie kostensoorten: pensioenbeheer, vermogensbeheer en transactiekosten.

In de volgende tabel staan de uitvoeringskosten per kostensoort. Voor iedere kostensoort wordt ook een kostenratio vermeld: € per deelnemer en/of % van het gemiddeld belegd vermogen.

- Voor de bepaling van de kosten per deelnemer wordt uitgegaan van de richtlijnen van de Pensioenfederatie. Het aantal deelnemers wordt bepaald als het totaal van de actieve deelnemers en pensioengerechtigden aan het einde van elk jaar. Gewezen deelnemers worden conform aanbevelingen niet meegenomen in de telling.

- Het gemiddeld belegd vermogen over 2024 is ongeveer € 2,0 miljard. Eind 2023 was het gemiddeld belegd vermogen ongeveer € 1,9 miljard. Het gemiddeld belegd vermogen wordt bepaald conform de aanbevelingen van de Pensioenfederatie.

| Uitvoeringskosten en kostenratio’s per kostensoort | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| Pensioenbeheer | |||||

| Kosten pensioenbeheer totaal (€ 1.000) | 2.578 | 1.824 | 2.231 | 1.290 | 1.323 |

| Kostenratio pensioenbeheer (€ per deelnemer) | 643 | 487 | 644 | 390 | 391 |

| Kostenratio (% van het gemiddeld belegd vermogen) | 0,13% | 0,10% | 0,11% | 0,06% | 0,07% |

| Vermogensbeheer | |||||

| Kosten vermogensbeheer totaal (€ 1.000) | 4.263 | 3.741 | 3.510 | 3.370 | 3.487 |

| Kostenratio vermogensbeheer (% van het gemiddeld belegd vermogen) | 0,21% | 0,20% | 0,18% | 0,16% | 0,19% |

| Transactiekosten | |||||

| Transactiekosten totaal (€ 1.000) | 788 | 1.411 | 1.142 | 918 | 3.918 |

| Kostenratio transactiekosten (% van het gemiddeld belegd vermogen) | 0,04% | 0,07% | 0,06% | 0,04% | 0,21% |

| Uitvoeringskosten totaal | |||||

| Uitvoeringskosten totaal (€ 1.000) | 7.628 | 6.976 | 6.883 | 5.578 | 8.728 |

| Totale kostenratio (% van het gemiddeld belegd vermogen) | 0,38% | 0,37% | 0,35% | 0,26% | 0,47% |

| Deelnemersaantallen t.b.v. kostenratio's | |||||

| Actief | 2.273 | 2.016 | 1.752 | 1.571 | 1.571 |

| Gepensioneerd | 1.738 | 1.731 | 1.712 | 1.740 | 1.740 |

| Totaal | 4.011 | 3.747 | 3.464 | 3.311 | 3.311 |

| Pensioenbeheer | 0,13% | 0,10% | 0,11% | 0,06% | 0,07% |

| Vermogensbeheer | 0,21% | 0,20% | 0,18% | 0,16% | 0,19% |

| Transactiekosten | 0,04% | 0,07% | 0,06% | 0,04% | 0,21% |

| Totale kostenratio | 0,38% | 0,37% | 0,35% | 0,26% | 0,47% |

In de voorgaande tabel staan de realisaties voor de verschillende kostenratio’s. Het bestuur beoordeelt of deze ratio’s aan de maat zijn met behulp van een benchmark. Pensioenfondsen die per kostensoort vergelijkbaar zijn met ons fonds worden hierin aangeduid als “peergroup”. Zowel de peergroup als de benchmark in deze paragraaf zijn ontleend aan de Bell kostenbenchmarkrapportage 2024.

A. Kosten pensioenbeheer

Onder pensioenbeheer vallen de kosten van de dienstverlening zoals uitgevoerd door de pensioenuitvoeringsorganisatie (PUO) AZL. Daarnaast bestaan de kosten voor pensioenbeheer uit contributies en bijdragen, bestuurskosten, communicatiekosten, accountantskosten en actuariskosten. Een uitsplitsing van de kosten voor pensioenbeheer staat in de onderstaande tabel. Een deel van deze werkzaamheden wordt verricht ten behoeve van het vermogensbeheer. De kosten daarvan worden toegerekend aan vermogensbeheer. De omvang daarvan is deels gebaseerd op een inschatting. Contributies en bijdragen en de controlekosten voor het jaarwerk worden voor 25% doorbelast. De kosten van het bestuursbureau, de advieskosten (zowel actuarieel, als risicomanagement en overige advieskosten), de kosten van sleutelfunctiehouders en compliance worden voor 50% doorbelast. Ook de kosten die samenhangen met Wtp worden voor 50% doorbelast aan de kosten van vermogensbeheer.

De uitvoeringskosten (voor doorbelasting naar kosten vermogensbeheer) zijn met circa € 1.580 duizend gestegen ten opzichte van 2023 en worden voornamelijk veroorzaakt door de toename van de kosten die samenhangen met Wtp. Wanneer de kosten voor Wtp buiten beschouwing worden gelaten voor de jaren 2024 en 2023 is de stijging € 200 duizend.

| Categorie (bedragen x € 1.000) | Kosten pensioenbeheer 2024 | Kosten pensioenbeheer 2023 | Verschil |

|---|---|---|---|

| Bestuurskosten | 1.201 | 1.061 | 140 |

| Kosten verantwoordingsorgaan en Raad van Toezicht | 57 | 57 | 0 |

| Administratiekosten | 873 | 825 | 48 |

| Accountantskosten | 54 | 54 | 0 |

| Kosten actuaris (certificering) | 30 | 29 | 1 |

| Adviezen, contributies en bijdragen | 467 | 429 | 38 |

| Wtp | 1.540 | 160 | 1.380 |

| Overige | 63 | 90 | -27 |

| Subtotaal uitvoeringskosten | 4.285 | 2.705 | 1.580 |

| Toerekening aan vermogensbeheer | -1.707 | -881 | -826 |

| Totaal kosten pensioenbeheer | 2.578 | 1.824 | 754 |

Toelichting

Bestuurskosten

De bestuurskosten behelzen een breed scala aan kosten, zoals het bestuursbureau, opleidingen en de bestuurdersvergoeding. Deze kosten zijn in 2024 toegenomen ten opzichte van 2023, voornamelijk door een uitbreiding van het bestuursbureau die samenhangt met de intensieve werkzaamheden die het nieuwe pensioenstelsel met zich meebrengt.

Administratiekosten

Dit zijn de kosten voor het uitvoeren van de pensioenadministratie door AZL. De gerealiseerde kosten in 2024 zijn licht gestegen ten opzichte van 2023. De stijging van deze kosten wordt voornamelijk verklaard door indexatie en wijzigingen in deelnemersaantallen.

Accountantskosten & kosten certificerend actuaris

De kosten voor de accountant zijn gelijk gebleven ten opzichte van voorgaand jaar. De kosten voor de certificerend actuaris namen licht toe. Beide bedragen zijn marktconform.

Wtp

Ten opzichte van 2023 zijn de kosten van Wtp gestegen met € 1.380 duizend. De kosten nemen met name toe doordat de inrichting van het nieuwe ICT-platform bij de PUO deels in rekening is gebracht (€ 1.101 duizend). Daarnaast zijn meerdere adviseurs op diverse vlakken intensief betrokken bij de voortgang.

Peergroup

De peergroup voor de kosten pensioenbeheer bestaat uit 60 pensioenfondsen met 2.000 tot 8.000 deelnemers. Er bestaan bij deze pensioenfondsen grote verschillen in de kosten per deelnemer. Verschillen worden veroorzaakt door meerdere factoren, zoals de hoogte van de reguliere uitvoeringskosten, incidentele uitvoeringskosten maar ook als gevolg van verschillen in deelnemersaantallen. De gemiddelde kosten pensioenbeheer in de periode 2021 tot en met 2023 waren voor de peergroup € 352 per deelnemer per jaar en voor ons fonds € 507 per deelnemer per jaar. In 2022 bracht de transitie van de pensioenuitvoering van TKP naar AZL een incidentele kostenverhoging met zich mee die zich vertaalt in een hoger gemiddelde in de periode 2021-2023 en daarom een verhogend effect heeft op de kosten per deelnemer. De range met deelnemers van de peergroup is tussen de 2.000 en 8.000. Des te meer deelnemers een pensioenfonds heeft des te lager zijn de kosten per deelnemer.

De kosten pensioenbeheer bedragen in 2024 € 2.578 duizend oftewel € 643 per deelnemer. De cijfers van de peergroup voor 2024 zijn nog niet bekend, maar zullen vermoedelijk (als gevolg van de Wtp-kosten bij andere fondsen) ook gestegen zijn. Wanneer de kosten pensioenbeheer worden gedeeld door het gemiddeld belegd vermogen (ongeveer € 2 miljard) dan bedraagt de kostenratio 0,13%. Hiervoor zijn geen cijfers van de peergroup bekend. Dit is een stijging van circa 0,03%-punt ten opzichte van 2023.

| Jaar | Pensioenfonds Gasunie | Peergroup | Pensioenfonds Gasunie | Peergroup |

|---|---|---|---|---|

| 2020 | € 391 / deelnemer | € 392/deelnemer * | 0,07% | Onbekend |

| 2021 | € 390 / deelnemer | € 352 ** | 0,06% | |

| 2022 | € 644 / deelnemer | 0,11% | ||

| 2023 | € 487 / deelnemer | 0,10% | Onbekend | |

| 2024 | € 643 / deelnemer | Nog niet bekend | 0,13% | Onbekend |

Oordeel bestuur

Het bestuur streeft bij het pensioenbeheer naar een acceptabele verhouding tussen enerzijds de geleverde kwaliteit en anderzijds de kosten. Hierbij weegt - vanwege doelstelling 4 van het fonds - de kwaliteit zwaarder dan de kosten. Het bestuur is zich bewust van de impact van de uitvoeringskosten op het uiteindelijke pensioenresultaat en stelt zich kostenbewust op bij de uitvoering. Het bestuur merkt op dat kosten pensioenbeheer in 2024 relatief hoog uitvallen als gevolg van de gemaakte kosten die in het kader van de overgang naar de Wtp onvermijdelijk waren. De gemaakte kosten pensioenbeheer acht het bestuur aanvaardbaar.

B. Kosten vermogensbeheer

Onder “kosten vermogensbeheer jaarrekening” vallen de beheervergoedingen van de vermogensbeheerders, de kosten voor het inhuren van adviseurs en de kosten voor de custodian. Daarnaast is een deel van interne kosten pensioenbeheer - die betrekking hebben op vermogensbeheer - aan de kosten vermogensbeheer toegerekend. De “Overige kosten vermogensbeheer” bestaan onder andere uit accountantskosten, bewaarvergoedingen, administratiekosten en juridische kosten. Deze kosten worden gemaakt door de beleggingsfondsen waarin het fonds belegt en worden ten laste gebracht van het rendement. Het intern vermogensbeheer betreft onder andere cashmanagement, de allocatie van middelen over de externe vermogensbeheerders en de monitoring van de uitvoering van het vermogensbeheer. In onderstaande tabel zijn deze kosten inzichtelijk gemaakt.

2024

De 'Kosten vermogensbeheer jaarrekening' betreffen de directe kosten van het vermogensbeheer. De 'Overige kosten vermogensbeheer' zijn in mindering gebracht op het beleggingsresultaat.

| Categorie | Gem. vermogen (€ mln.) |

Kosten vermogensbeheer jaarrekening (€1.000) | Overige kosten vermogensbeheer (€1.000) | Totale kosten vermogensbeheer (€1.000) |

Totale kosten als % gem. vermogen |

|---|---|---|---|---|---|

| Extern beheerd vermogen | |||||

| Aandelen | 953 | 214 | 8 | 222 | 0,02% |

| Vastrentende waarden | 652 | 760 | 347 | 1.108 | 0,17% |

| Grondstoffen | 151 | 76 | - | 76 | 0,05% |

| Vastgoed beleggingen | 201 | 74 | 453 | 527 | 0,26% |

| Intern beheerd vermogen | 50 | - | - | ||

| Overige diensten | |||||

| Pijngrensbeleid | - | ||||

| Valuta-overlay/onderpandbeheer | - | ||||

| Bewaar en betaaldiensten | 187 | 10 | 197 | ||

| Administratie en rapportage | 346 | 80 | 426 | ||

| Totaal excl. toerekening | 2.007 | 1.657 | 898 | 2.556 | 0,13% |

| Toerekening van deel kosten pensioenbeheer | 1.707 | 1.707 | 0,09% | ||

| Totaal vermogensbeheer | 2.007 | 3.364 | 898 | 4.263 | 0,21% |

2023

| Categorie | Gem. vermogen (€ mln.) |

Kosten vermogensbeheer jaarrekening (€1.000) | Overige kosten vermogensbeheer (€1.000) |

Totale kosten vermogensbeheer (€1.000) |

Totale kosten als % gem. vermogen |

|---|---|---|---|---|---|

| Extern beheerd vermogen | |||||

| Aandelen | 941 | 294 | 400 | 694 | 0,07% |

| Vastrentende waarden | 632 | 704 | 240 | 944 | 0,15% |

| Grondstoffen | 141 | 70 | 0 | 70 | 0,05% |

| Vastgoed beleggingen | 189 | 161 | 352 | 513 | 0,27% |

| Intern beheerd vermogen | 5 | - | - | - | |

| Overige diensten | |||||

| Pijngrensbeleid | 25 | - | 25 | ||

| Valuta-overlay/onderpandbeheer | 79 | - | 79 | ||

| Bewaar en betaaldiensten | 70 | 59 | 129 | ||

| Administratie en rapportage | 282 | 124 | 406 | ||

| Totaal excl. toerekening | 1.908 | 1.685 | 1.175 | 2.860 | 0,15% |

| Toerekening van deel kosten pensioenbeheer | 881 | 881 | 0,05% | ||

| Totaal vermogensbeheer | 1.908 | 2.566 | 1.175 | 3.741 | 0,20% |

Toelichting

De totale kosten vermogensbeheer voor 2024 komen uit op € 4.263 duizend; dat is circa 14% hoger dan in 2023. De afspraken met externe beheerders over de beheerkosten zijn grotendeels op basis van een percentage van de waarde van de beheerde portefeuille. Dit betekent dat als het vermogen stijgt (zoals in 2024 het geval was) ook de beheerkosten (in euro) stijgen. Onderstaand zijn de belangrijkste mutaties en bijzonderheden ten opzichte van 2023 toegelicht:

- De toerekening van het deel van de uitvoeringskosten aan de kosten van vermogensbeheer is ten opzichte van 2023 gestegen. De toename van de toerekening bedraagt € 826 duizend en vormt daarmee de voornaamste verklaring van de stijging van de kosten van vermogensbeheer. De toerekening is hoger doordat er in 2024 meer kosten zijn gemaakt inzake het project Wtp en deze kosten voor 50% toegerekend worden aan vermogensbeheer. Wanneer we naar de overige onderdelen uit de bovenstaande tabel kijken zien we dat dat kosten van vermogensbeheer juist afgenomen zijn.

- De kosten van vermogensbeheer voor aandelen zijn sterk afgenomen. In 2023 vond de transitie van BlackRock naar State Street plaats. Hierdoor vielen de kosten voor de aandelenportefeuille in 2023 hoger uit.

- De waarde van de vastrentende waarden is in 2024 toegenomen. Hierdoor namen de kosten in 2024 toe.

- De kosten van het vermogensbeheer voor de beleggingen in grondstoffen zijn in 2024 iets toegenomen. Dit wordt met name veroorzaakt doordat beheerkosten zijn gebaseerd op de waarde van de beleggingen.

- De vastgoedbeleggingen bestaan uit beursgenoteerd en niet-beursgenoteerd vastgoed. Het beursgenoteerde vastgoed is in 2024 in waarde afgenomen en het niet-beursgenoteerde vastgoed is in waarde toegenomen. Doordat de vermogensbeheerkosten voor niet-beursgenoteerd vastgoed hoger zijn dan de vermogensbeheerkosten voor beursgenoteerd vastgoed zijn de kosten per saldo toegenomen.

- De kosten voor het vermogensbeheer 2024, uitgedrukt als percentage van het beheerd vermogen, zijn met 0,21% iets hoger dan in 2023 (0,20%). Dit percentage is relatief laag als gevolg van het zogeheten “passieve beleggingsbeleid”. Hierbij krijgen vermogensbeheerders de opdracht een bepaalde index te volgen binnen een zekere marge. Deze beleggingsstijl brengt minder kosten met zich mee dan een “actief beleggingsbeleid”. Het fonds heeft een relatief groot aandeel van het beheerd vermogen gealloceerd in passieve aandelen- en beursgenoteerde vastgoedfondsen. Hierdoor betaalt het fonds een relatief lage vergoeding over deze beleggingen. Er is daarnaast geen sprake van een prestatiegerelateerde beloning. De beleggingen in niet-beursgenoteerd vastgoed hebben een hogere beheervergoeding dan gemiddeld. Dit is inherent aan de karakteristieken van deze beleggingen, zoals de noodzaak van onderhoud en de inzet van woningbeheerders. Het fonds wordt daarnaast bij de monitoring van deze beleggingen ondersteund door een externe specialist. Vanuit het oogpunt van diversificatie en het verwacht rendement vindt het bestuur deze belegging goed passen binnen de beleggingsmix van het fonds.

Peergroup

De peergroup voor de kosten van vermogensbeheer bestaat uit 81 pensioenfondsen met een beheerd vermogen tussen € 0,5 miljard en € 3 miljard per eind 2023. In de tabel is te zien dat de kostenratio kosten vermogensbeheer (vermogensbeheerkosten als percentage van het gemiddeld belegd vermogen) van het fonds structureel lager is dan die van de peergroup. Over de periode 2021 tot en met 2023 bedraagt de gemiddelde kostenratio van het fonds 0,18% en die van de peergroup 0,31%. Het is aannemelijk te veronderstellen dat de lagere kosten het gevolg zijn van de gekozen passieve beleggingsstijl. In de meest recente rapportage in 2024 (Bell kostenbenchmark 2024) over de jaren 2021 tot en met 2023 hadden slechts vier van de eenentachtig peers een lagere kostenratio dan het fonds.

Kosten vermogensbeheer

| Jaar | Pensioenfonds Gasunie | Peergroup |

|---|---|---|

| 2020 | 0,19% | 0,33%* |

| 2021 | 0,16% | 0,31%** |

| 2022 | 0,18% | |

| 2023 | 0,20% | |

| 2024 | 0,21% | Nog niet bekend |

Oordeel bestuur

Het bestuur is van mening dat de kostenratio kosten vermogensbeheer (vermogensbeheerkosten als percentage van het gemiddeld belegd vermogen) gunstig uitkomt ten opzichte van vergelijkbare pensioenfondsen. Dit is voornamelijk het gevolg van de gekozen passieve beleggingsstijl. Het bestuur meent dat de gekozen beleggingsstijl met lage vermogensbeheerkosten geenszins leidt tot een lager rendement. Verder worden de contracten behorende bij de uitbestedingen aan de vermogensbeheerders regelmatig opnieuw beoordeeld en wanneer nodig wordt een nieuw uitbestedingstraject gestart.

C. Transactiekosten

Onder “Transactiekosten jaarrekening” vallen de toe- en uittredingsvergoedingen van de beleggingsfondsen, de kosten van extern beheerde portefeuilles en de derivatentransacties. De “Overige transactiekosten” zijn kosten die door de beheerders ten laste van het rendement worden gebracht (zoals transacties binnen het fonds). Omdat de werkelijke transactiekosten meestal niet exact bekend zijn, zijn deze geschat in overleg met de betreffende vermogensbeheerder. In onderstaande tabel zijn deze kosten inzichtelijk gemaakt.

2024

| Categorie | Gem. vermogen (€ mln.) |

Transactiekosten jaarrekening (€1.000) |

Overige transactiekosten (€1.000) | Totale transactiekosten (€1.000) | Kosten als % gem. belegd vermogen |

|---|---|---|---|---|---|

| Extern beheerd vermogen | |||||

| Aandelen | 953 | 2 | 114 | 116 | 0,01% |

| Vastrentende waarden | 652 | - | 14 | 14 | 0,00% |

| Grondstoffen | 151 | - | 392 | 392 | 0,26% |

| Vastgoed beleggingen | 201 | - | 8 | 8 | 0,00% |

| Intern beheerd vermogen | 50 | - | - | - | |

| Overige diensten | |||||

| Pijngrensoverlay | - | - | |||

| Valuta/collateralbeheer | - | 258 | 258 | ||

| Totaal | 2.007 | 2 | 786 | 788 | 0,04% |

2023

| Categorie | Gem. vermogen (€ mln.) |

Transactiekosten jaarrekening (€1.000) |

Overige transactiekosten (€1.000) | Totale transactiekosten (€1.000) | Kosten als % gem. belegd vermogen |

|---|---|---|---|---|---|

| Extern beheerd vermogen | |||||

| Aandelen | 941 | - | 486 | 486 | 0,05% |

| Vastrentende waarden | 632 | - | 445 | 445 | 0,07% |

| Grondstoffen | 141 | - | 428 | 428 | 0,30% |

| Vastgoed beleggingen | 189 | - | 8 | 8 | 0,00% |

| Intern beheerd vermogen | 5 | - | - | - | |

| Overige diensten | |||||

| Pijngrensoverlay | - | - | - | ||

| Valuta/collateralbeheer | - | 44 | 44 | ||

| Totaal | 1.908 | - | 1.411 | 1.411 | 0,07% |

Toelichting

- Het fonds voert een passief beleggingsbeleid en heeft bij het overgrote deel van de beleggingen de intentie om deze voor langere tijd aan te houden (“buy-and-hold” strategie). De transactiekosten voor deze beleggingscategorieën zijn hierdoor relatief beperkt.

- Bij het beheer van de grondstoffenportefeuille worden derivaten ingezet. Kosten die gemaakt worden in de vorm van een opslag bij een derivatentransactie worden ook als transactiekosten gerekend. Dit verklaart de relatief hoge kostenratio bij de grondstoffen.

- Het fonds hanteert een dynamische rentestaffel voor het afdekken van de rente. In 2024 is de rente, ten opzichte van 2023, gedaald. Het fonds heeft de rente conform beleid afgedekt. De transactiekosten hiervan liggen in lijn met voorgaand jaar.

- Door de voldoende hoge dekkingsgraad van het fonds voerde het fonds gedurende 2024 (2023: idem) geen transacties uit hoofde van het pijngrensbeleid uit.

- De transactiekosten zijn in 2024 uitgekomen op 0,04% van het beheerd vermogen. Dat is lager dan de 0,07% in 2023. Deze afname wordt voornamelijk verklaard doordat in 2023 de aandelenportefeuille is overgegaan van BlackRock naar State Street. Dit ging toen gepaard met eenmalige transacties die transactiekosten met zich meebrachten.

Peergroup

De peergroup bestaat uit 81 pensioenfondsen met een pensioenvermogen tussen € 0,5 miljard en € 3,0 miljard per eind 2023. De gemiddelde kostenratio transactiekosten (transactiekosten als percentage van het gemiddeld belegd vermogen) van de peergroup in de periode 2021-2023 bedraagt 0,08% en is daarmee hoger dan die van het fonds (0,06%). Door de gunstige financiële positie van het fonds zijn er door het fonds gedurende 2021 tot en met 2024 geen transacties uit hoofde van het pijngrensbeleid meer uitgevoerd.

Transactiekosten

| Jaar | Pensioenfonds Gasunie | Peergroup (mediaan) |

|---|---|---|

| 2020 *** | 0,21% | 0,08% * |

| 2021 | 0,04% | 0,08% ** |

| 2022 | 0,06% | |

| 2023 | 0,07% | |

| 2024 | 0,04% | nog niet bekend |

Oordeel bestuur

Het bestuur constateert dat de transactiekosten passend zijn bij het beleggingsbeleid. In 2024 nam de kostenratio af ten opzichte van 2023. In 2023 vond de transitie van de aandelenportefeuille van BlackRock naar State Street plaats. Deze wijziging zorgde voor eenmalige transactiekosten.

3.6 Besturing en toezicht

3.6.1 Code Pensioenfondsen

Bij het inrichten van de governance, het dagelijks functioneren en de daaruit voortvloeiende besluitvorming, leeft het bestuur de intenties van de Code Pensioenfondsen na. In dit jaarverslag wordt gerapporteerd op grond van de normen uit de herziene Code Pensioenfondsen 2024 die in januari 2024 in werking is getreden.

Deze herziening heeft plaatsgevonden tegen de achtergrond van de Wtp en beoogt recente relevante (maatschappelijke) ontwikkelingen in de Code Pensioenfondsen te laten terugkomen. De wijzigingen komen in het bijzonder tot uiting in de onderwerpen: duurzaamheid en beleggingsbeleid, visie, missie en strategie en diversiteit en inclusie.

Overzicht verplichte rapportagenormen Code Pensioenfondsen

Behoudens normen 34/35 inzake diversiteit, voldoet het fonds aan alle normen. Het bestuur heeft altijd het ‘pas toe of leg uit principe’ gehanteerd. Hierna volgt een overzicht van de verwerking van de verplichte rapportagenormen 1 en 4 en de normen waaraan het fonds niet voldoet (34 en 35).

Overzicht verplichte rapportagenormen Code Pensioenfondsen

| Norm | Toelichting | Locatie jaarverslag | |

|---|---|---|---|

| 1 | Het pensioenfonds heeft een missie, visie en strategie. Daarin beschrijft het pensioenfonds wat het pensioenfonds wil betekenen en bereiken voor zijn belanghebbenden, rekening houdend met hun voorkeuren en belangen. Op deze wijze bepaalt het pensioenfonds wat zijn strategische doelstellingen en beleidsuitgangspunten, waaronder de risicohouding, zijn. Het pensioenfonds evalueert zijn missie, visie en strategie periodiek en rapporteert hierover in zijn bestuursverslag. | Paragraaf 2.5 en website | |

| Toelichting fonds: Gedurende de uitvoering van de huidige pensioenregeling (FTK) geldt de missie, visie en doelstellingen (MVD) die vastgesteld is in 2020. In deze MVD vindt het fonds het belangrijk dat de belanghebbenden, de deelnemers, het fonds kennen en begrijpen wat de keuzemogelijkheden van de deelnemers zijn. In de communicatie richting deelnemers is het uitgangspunt dan ook dat het fonds begrijpelijk communiceert en dat deelnemers weten wanneer ze in actie moeten komen. In 2024 is de MVD herijkt en is een MVD voor de toekomstige uitvoering van de Wtp-regeling vastgesteld. In de MVD voor de Wtp-regeling is bepaald dat het van belang is om een dialoog met de deelnemers over hun belangen en voorkeuren te voeren en als fonds daar rekening mee te houden. Hier is in 2024 invulling aan gegeven door te onderzoeken op welke manier de dialoog gevoerd kan worden en hoe de informatie bij de deelnemers opgehaald kan worden. Het fonds heeft na bestudering van de bestaande communicatiemiddelen besloten om digitale spreekuren te organiseren. Daarnaast is afgesproken om in de workshops de mogelijkheid voor het stellen van open vragen te benadrukken. De informatie die het fonds van de deelnemers krijgt wordt vertaald naar onder andere verbetering van de communicatie richting deelnemers en wordt in combinatie met de uitkomsten van de periodieke deelnemersonderzoeken betrokken bij het bepalen van de doelstellingen en beleidsuitgangspunten. |

|||

| 4 | Het pensioenfonds verdiept zich in de voorkeuren van de bij het pensioenfonds betrokken belanghebbenden en betrekt deze voorkeuren bij het bepalen van zijn strategische doelstellingen en beleidsuitgangspunten en gaat daarover met de belanghebbenden in gesprek. Het pensioenfonds rapporteert hierover in het bestuursverslag. | n.v.t. | |

| Toelichting fonds: Het fonds vindt het belangrijk dat het nieuwe pensioen zoveel mogelijk aansluit bij de wensen en voorkeuren van de deelnemers. Daarom heeft begin 2023 een onderzoek plaatsgevonden onder de deelnemers. Dit onderzoek ging over drie thema's: - Keuzevrijheid en gezamenlijke verantwoordelijkheid - Risico's: Hoeveel risico kunt u en bent u bereid te nemen met uw pensioengeld (Risicopreferentieonderzoek)? - Beleggen: Hoe staat u tegenover maatschappelijk verantwoord beleggen? De uitkomsten van het onderzoek zijn door de sociale partners meegenomen bij het maken van hun keuzes rondom het nieuwe pensioen zodat de wensen en voorkeuren van alle deelnemersgroepen daarin vertegenwoordigd waren. Daarnaast zijn de uitkomsten van het onderzoek door het fonds meegenomen bij het bepalen van het beleggingsbeleid en de keuzes die daarin gemaakt zijn over maatschappelijk verantwoord beleggen op het gebied van milieu (Environment) en sociale (Social) en bestuursaspecten (Governance). In september 2024 heeft het fonds onderzoek gedaan onder de deelnemers naar drie thema’s: 1. Beeld van het fonds 2. Kennis over en begrip van het nieuwe pensioen 3. Mening en wensen over de communicatie door het fonds Het fonds gebruikte de uitkomsten van het onderzoek bij het vormgeven van de fondscommunicatie, het communicatiebeleidsplan 2025-2026 en het Wtp-communicatieplan. |

|||

| 34 & 35 | (34) Het pensioenfonds heeft een schriftelijk beleid vastgesteld om de diversiteit en inclusie in zijn fondsorganen te vergroten of in stand te houden. Dit beleid stelt passende doelen op ten aanzien van de mate van diversiteit op alle voor het pensioenfonds relevante maatschappelijke aspecten, waaronder tenminste geslacht of genderidentiteit, leeftijd en sociaal-culturele achtergrond. Op basis van dit beleid heeft het pensioenfonds een planmatige aanpak gericht op het bereiken van deze doelen. Het bestuur herijkt dit beleid periodiek en rapporteert in het bestuursverslag over de resultaten van dit beleid. (35) Ten aanzien van leeftijdsdiversiteit geldt als minimum dat er tenminste een persoon zitting heeft in het bestuur en het verantwoordingsorgaan (VO) of het belanghebbendenorgaan die jonger is dan 40 jaar. Ten aanzien van genderdiversiteit geldt als minimum dat er in de organen variatie is in geslacht of genderidentiteit. |

Paragraaf 2.4 | |

| Toelichting fonds: Het diversiteitsbeleid is begin 2024 geëvalueerd. Hierbij is geconstateerd dat het van belang blijft om het diversiteitsbeleid bij de voordragende partijen onder de aandacht te brengen. Als gevolg van de herziene Code Pensioenfondsen 2024 heeft het fonds het diversiteitsbeleid geactualiseerd. Per eind maart 2024 geldt een nieuw diversiteits- en inclusiebeleid dat aan de Code Pensioenfondsen 2024 voldoet en is er een Plan van aanpak vergroten diversiteit en inclusie vastgelegd. Bestuur Het bestuur van het pensioenfonds bestond ultimo 2024 uit acht leden, waarvan zes mannen en twee vrouwen. De jongste bestuurder was 35 jaar. Hiermee voldoet het fonds aan de minimale nagestreefde mate van diversiteit. In het kader van inclusie maakt ook een bestuurder met een visuele beperking deel uit van het bestuur. Het fonds is in het gesprek met de werkgever over voor te dragen bestuursleden. Gasunie heeft in de afgelopen jaren een diverser medewerkersbestand gekregen. Dit biedt kansen voor het fonds om in de toekomst het bestuur aan te laten sluiten op de diversiteit van het medewerkersbestand. Raad van Toezicht Wat betreft de RvT streeft het bestuur naar minimaal één lid onder de 50 jaar. De RvT bestaat ultimo 2024 uit één vrouw en twee mannen. Geen van de leden is jonger dan 50 jaar. Verantwoordingsorgaan Het VO bestaat uit drie mannen, waarvan één jonger is dan 40 jaar. Bij de herbenoemingen in de afgelopen jaren van alle bestaande leden van het VO is stilgestaan bij het diversiteitsbeleid. Er is bij de herbenoemingen bewust gekozen voor ervaring boven diversiteit, omdat het pensioenfonds een turbulente tijd tegemoet gaat met de overgang naar het nieuwe pensioenstelsel. |

|||

3.6.2 Zelfevaluatie en geschiktheidstoets

In 2024 heeft het bestuur tijdens een heidag een zelfevaluatie uitgevoerd. Het bestuur heeft tijdens de zelfevaluatie aandacht besteed aan het functioneren van het bestuur en de bestuursleden, de mix van kennis en ervaring van bestuursleden, de frequentie van vergaderen en opleiding en diversiteit. Tevens is informatie ingewonnen bij de andere gremia van het fonds.

Naast deze dag heeft het bestuur in oktober 2024 een risicomanagementdag georganiseerd waarbij onder begeleiding van externe partijen een aantal onderwerpen is behandeld. Tijdens deze dag zijn de SWOT-analyse en het IRM-beleid geactualiseerd. Daarnaast werd een brainstormsessie over crisisscenario’s gehouden, waaruit diverse risico's benoemd zijn. De risicomanagementdag werd afgesloten met een educatiesessie over de DORA-wetgeving (Digital Operational Resilience Act).

De bestuursleden hebben in het jaar 2024 individuele opleidingen zowel digitaal als in persoon gevolgd. De opleidingen besloegen onderwerpen als de Wtp-transitie, DORA en vermogensbeheer.

In 2024 is net als in 2023 in de bestuursvergaderingen geruime aandacht besteed aan het project Wtp. Hierbij zijn diverse onderwerpen die samenhangen met de implementatie van Wtp uitgebreid behandeld. In 2024 zijn tijdens permanente-educatiesessies van het bestuur verschillende onderwerpen aan de orde gekomen, te weten: (her)verzekeren, de financiële opzet in de nieuwe pensioenregeling, het evenwichtigheidskader, de solidariteitsreserve en DORA. De beleggingsadviescommissie heeft zich daarnaast tijdens een permanente-educatiesessie nader verdiept in het theoretisch en feitelijk beschermingsrendement.

In 2023 is de beleidsregel geschiktheid 2012 gewijzigd. Het fonds heeft het geschiktheidsbeleid geactualiseerd aan de hand van de wijzigingen in de beleidsregel geschiktheid versie 2023. Ultimo 2024 is dit beleid actueel en ongewijzigd van toepassing.

3.6.3 Compliance en gedragscode

Het fonds maakt gebruik van een externe complianceofficer voor de uitoefening van het toezicht op de naleving van compliance-gerelateerde regelgeving. Begin 2024 hebben alle verbonden personen en insiders van het fonds de verklaring naleving gedragscode ondertekend. Daarnaast heeft de jaarlijkse inventarisatie van de nevenfuncties van de verbonden personen, relatiegeschenken, uitnodigingen, financiële belangen in zakelijke relaties, persoonlijke transacties en overige situaties van belangenverstrengeling plaatsgevonden. De complianceofficer heeft deze gegevens aangeleverd in een compliancerapportage.

Er zijn door de complianceofficer in de aangeleverde verklaringen geen afwijkingen vastgesteld met betrekking tot de naleving van de gedragscode.

Het pensioenfonds hanteert een gedragscode. De gedragscode is van toepassing op alle aan het fonds verbonden personen en insiders. In 2024 is de gedragscode geactualiseerd conform de Modelgedragscode 2023 van de Pensioenfederatie.

3.6.4 Naleving Gedragslijn verwerking Persoonsgegevens

In december 2022 is de Gedragslijn verwerking Persoonsgegevens 2023 van de Pensioenfederatie in werking getreden. Met deze Gedragslijn wordt gestreefd naar een sectorbreed kader voor privacybescherming.

Conform de bepalingen van de Gedragslijn is de naleving van de gedragslijn door het fonds getoetst door de externe complianceofficer. Uit de rapportage blijkt dat de privacydocumenten van het fonds van goede kwaliteit zijn en aan de AVG en de Gedragslijn voldoen.